CÓMO DISMINUIR COSTOS FIJOS Y COSTOS VARIABLES EN RESTAURANTES, BARES Y CAFETERÍAS

El primer paso para el éxito de cualquier restaurante, bar, cafetería o negocio del sector Horeca es conocer los costos fijos y variables, con el fin de determinar las acciones claves para aumentar la rentabilidad. Conocer cada uno de los gastos fijos, variables y ocultos de la operación es indispensable para una buena administración financiera del negocio y para desarrollar estrategias que aumenten las ganancias y mejoren la productividad.

Cuando no se tiene un conocimiento detallado de la estructura de los costos, es muy probable que haya fugas de dinero no identificadas. Para evitar este tipo de pérdidas es muy importante identificar todos los costos tanto fijos como variables. A continuación, te damos los aspectos claves para que aprendas a diferenciar los costos fijos y variables:

¿Cuáles son los costos fijos en un restaurante, bar o cafetería?

Los costos fijos son aquellos gastos necesarios para la operación del negocio. Estos costos no dependen del número de ventas ni del volumen de producción, se caracterizan por ser constantes y porque se tienen que asumir independientemente del volumen de ventas y de la rentabilidad del negocio. Se calcula que en un restaurante, bar o cafetería promedio los costos fijos fluctúan entre el 55% al 65% de los gastos totales.

Algunos ejemplos de costos fijos en restaurantes, bares y cafeterías son:

• El arriendo del establecimiento

• El pago de nómina

• Impuestos

• Capacitación del personal

• Depreciaciones

¿Cómo identificar los costos fijos en un restaurante, bar o cafetería?

No cabe duda que identificar los costos fijos es indispensable para la operación de cualquier negocio de la industria de alimentos. Es importante tener en cuenta que la definición de los costos fijos depende del modelo de negocio y de las actividades específicas del proceso de producción.

A continuación, enumeramos algunas características de los costos ocultos para aprender a identificarlos:

- Son gastos que se pueden controlar y anticipar.

- Están directamente relacionados con la infraestructura instalada.

- Permanecen constantes durante un largo periodo de tiempo.

- Son regulados por la gerencia o la dirección general.

- Están relacionados con el tiempo y por lo general se definen con el periodo contable

Proyección costos fijos

Tal vez te interese leer: ¿Cómo disminuir los costos ocultos en cocinas industriales y negocios del sector gastronómico?

¿Cuáles son los costos variables y semivariables en un restaurante, bar o cafetería?

Los costos variables y semivariables son los que cambian o fluctúan de acuerdo con las ventas. Estos gastos están directamente relacionados con el volumen de producción y por eso pueden aumentar o disminuir en función de esta. Si hay una mayor producción estos costos aumentan, mientras que si hay una menor producción estos disminuyen. Se calcula que los costos variables en un restaurante, bar o cafetería promedio fluctúan entre el 55% y el 65% de los costos totales.

Algunos ejemplos de costos variables en restaurantes, bares y cafeterías son:

- Ingredientes y materias primas

- Mano de obra sin contrato directo o salarios por hora

- Empaques y envolturas

- Servicios públicos

¿Cómo identificar los costos variables en un restaurante, bar o cafetería?

Los costos variables de un restaurante, bar o cafetería se pueden identificar porque están directamente relacionados con el volumen de ventas, es decir, cuantos más productos se vendan, más serán los ingredientes, materias primas, personal y equipos necesarios para la producción. En los negocios de la industria de alimentos el menú tiene una gran incidencia en los costos variables. Es por eso que una buena planeación del menú es fundamental para la rentabilidad del negocio. Un ejemplo de esto es que muchos restaurantes utilizan ingredientes de temporada por la calidad de los productos y por tener un costo más favorable al estar en cosecha.

Características de los costos variables:

- Son gastos proporcionales, es decir, están directamente relacionados con la producción.

- Al ser proporcionales tienen un comportamiento lineal con relación a la producción.

- No están relacionados con el tiempo.

- Son controlados por la gerencia o dirección general.

Proyección costos variables:

¿Cuál es la diferencia entre los costos fijos y los costos variables?

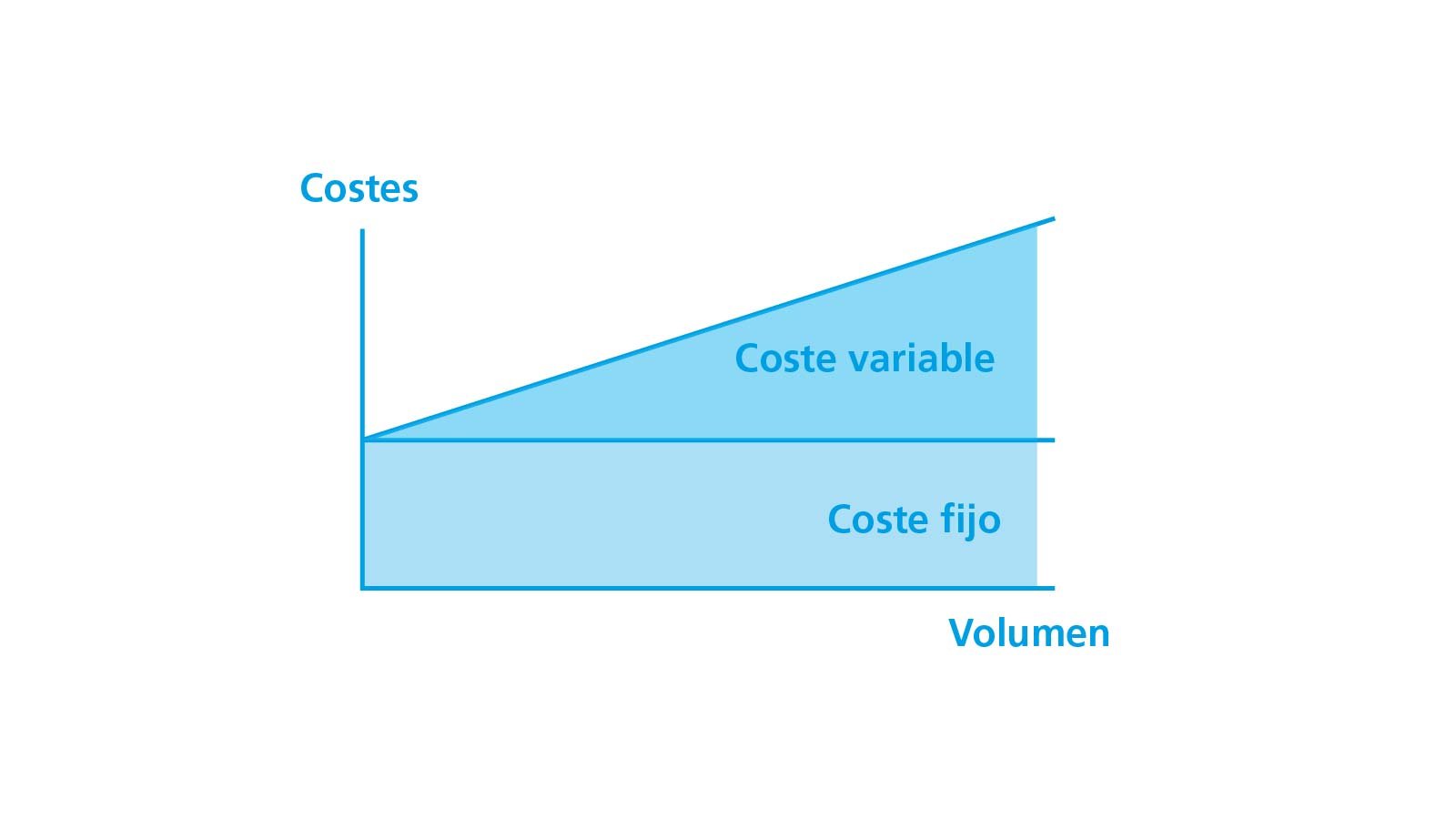

Aprender a diferenciar los costos fijos y variables es muy importante para la salud financiera de cualquier negocio de la industria de alimentos. Aunque se trata de diferentes tipos de gastos, ambos tienen un gran impacto en la operación y en la rentabilidad del negocio. Como lo ilustramos anteriormente, los costos fijos se pueden identificar porque siempre se tienen que pagar, independientemente del volumen de ventas. Por el contrario, los costos variables dependen directamente del volumen de producción por lo que, como su nombre lo indica, pueden variar en el corto plazo. Realizar una gráfica con la proyección de los gastos es una gran herramienta para aprender a diferenciar los costos fijos y los costos variables.

Proyección costos fijos y variables:

¿Cómo disminuir costos fijos y variables en un restaurante, bar o cafetería?

No cabe duda que el éxito de cualquier negocio está relacionado con minimizar al máximo los costos sin comprometer la calidad del producto. De acuerdo con nuestra experiencia, uno de los aspectos que ocasiona un mayor gasto y que en consecuencia aumenta los costos fijos y variables es el lavado manual de loza y utensilios de cocina.

Por lo general, al momento de identificar los sobrecostos de un establecimiento del sector horeca muy rara vez se tienen en cuenta todos los aspectos relacionados con el lavado manual que afectan la rentabilidad y productividad de un negocio. Aprender a identificar los costos fijos y variables relacionados con el proceso de lavado es fundamental para entender por qué un lavavajillas industrial ayuda a mejorar la productividad y a disminuir los costos fijo y variables en restaurantes, bares, cafeterías, y en general, de todos los negocios de la industria de alimentos.

A continuación, enumeramos algunos costos que se pueden reducir o minimizar al implementar una solución de lavado automático para la vajilla, cristalería y utensilios de cocina.

Tal vez te interese leer: ¿Cómo hacer el inventario en un restaurante, bar o cafetería?

Costos fijos asociados al lavado manual de loza y utensilios

- Mayor requerimiento de espacio para el proceso de lavado

- Mayor gasto de tiempo por parte de los operarios del área de lavado.

- Mayores costos administrativos relacionados con una alta rotación laboral de personal con contratación fija.

- Mayor consumo de agua.

- Mayor consumo de energía o gas para el calentamiento del agua necesario para el proceso de lavado

Costos variables asociados al lavado manual de loza y utensilios

- Mayor consumo de químicos e insumos para el lavado

- Mayores gastos por roturas y reemplazo de vajilla, cristalería y utensilios de cocina.

- Mayores costos administrativos relacionados con alta rotación laboral de personal con contratación por horas o prestación de servicios.

¿Cómo ayuda Winterhalter a reducir costos fijos y costos variables en el área de lavado?

Adquirir un sistema de lavado profesional de Winterhalter trae grandes beneficios para la eficiencia y rentabilidad de cualquier establecimiento del sector de alimentos. Los procesos de lavado manual están asociados con altos niveles de desperdicio de agua, tiempo, detergentes e insumos para el lavado.

Se calcula que un steward gasta entre 1 litro y 2.5 litros de agua para el lavado de una pieza. Lo cual quiere decir que para una operación en la que se requiera lavar 1000 platos al día, se gastarán entre 1000 y 2500 litros de agua al día. En una operación en la que sea necesario lavar todos los días se puede generar un consumo de agua de aproximadamente 75.000 litros de agua. Con la tecnología patentada de filtrado de Winterhalter es posible purificar y reutilizar el agua logrando ahorros entre el 60% y 80% en consumo de agua, es decir, que para el ejemplo anterior sería posible lavar la misma cantidad de material con tan solo 15.000 litros de agua, en comparación con los 75.000 litros que se utilizan en el lavado manual.

Por otro lado, es muy difícil que en un proceso de lavado manual se puedan estandarizar procesos como la correcta dosificación de detergente y la utilización de los productos químicos adecuados para eliminar correctamente cada tipo de suciedad. Esto sin duda hace que el proceso de higienización no sea el ideal y que se genere un gran desperdicio de detergentes y demás productos químicos para el lavado. Con nuestro exclusivo sistema de dosificación de detergente y abrillantador es posible obtener un ahorro de hasta un 40% menos en consumo de detergentes.

Un recurso que pocas veces es tenido en cuenta al evaluar la eficiencia del proceso de lavado manual es el tiempo. De acuerdo con nuestros cálculos un steward o lavalozas lava una pieza en un tiempo estimado de 20 segundos, para un total de 3 piezas por minuto y 180 piezas por hora. Esto asumiendo que puede mantener el mismo ritmo de trabajo durante toda la jornada, lo cual es muy difícil para una persona.

Un lavavajillas industrial puede lavar y secar el mismo número de ítems en tan solo 10 minutos, o menos, dependiendo del modelo de lavavajillas y su capacidad. Tenemos trenes de lavado de arrastre de cinta que pueden lavar hasta 11.880 ítems por hora con un mínimo consumo de agua, detergentes, insumos, tiempo y personal. Con Winterhalter logras un ahorro considerable en el área de lavado que se verá reflejado en menores costos fijos y variables.

SUSCRIBETE A NUESTRO NEWSLETTER SEMANAL

5 Ideas de menús para restaurantes

¿Aún no sabes cómo hacer el menú de tu emprendimiento gastronómico? En este blog te presentamos 5 ideas para realizarlo.

5 Ideas de menús para restaurantes

¿Aún no sabes cómo hacer el menú de tu emprendimiento gastronómico? En este blog te presentamos 5 ideas para realizarlo.

Cómo hacer un menú de restaurante

¿Pensando en cómo crear el menú de tu negocio gastronómico? Conoce con Winterhalter las bases para realizarlo.

¿Qué es la rotación de personal de un restaurante y cómo reducir su impacto?

Un alto índice de rotación de personal es un problema que afecta la productividad y genera costos extras que no solo afectan las finanzas, sino que ocasionan pérdidas. ¿Cómo enfrentarlo? Conócelo en este blog.

Cómo hacer un menú de restaurante

¿Pensando en cómo crear el menú de tu negocio gastronómico? Conoce con Winterhalter las bases para realizarlo.

¿Qué es la rotación de personal de un restaurante y cómo reducir su impacto?

Un alto índice de rotación de personal es un problema que afecta la productividad y genera costos extras que no solo afectan las finanzas, sino que ocasionan pérdidas. ¿Cómo enfrentarlo? Conócelo en este blog.

CLAVES PARA CALCULAR EL RETORNO DE INVERSIÓN (ROI) EN EL SECTOR HORECA

El retorno de inversión (ROI) es uno de los indicadores más importantes a tener en cuenta al momento de calcular la rentabilidad de un negocio. En este artículo encontrarás las principales claves para calcular el ROI.

CLAVES PARA CALCULAR EL RETORNO DE INVERSIÓN (ROI) EN EL SECTOR HORECA

El retorno de inversión (ROI) es uno de los indicadores más importantes a tener en cuenta al momento de calcular la rentabilidad de un negocio. En este artículo encontrarás las principales claves para calcular el ROI.

RACKS PARA LAVADO DE COPAS Y CRISTALERÍA DE WINTERHALTER

Los problemas de lavado de cristalería se pueden evitar implementando un sistema especializado de Winterhalter con racks para el lavado de copas y vasos. Conócelo aquí.

RACKS PARA LAVADO DE COPAS Y CRISTALERÍA DE WINTERHALTER

Los problemas de lavado de cristalería se pueden evitar implementando un sistema especializado de Winterhalter con racks para el lavado de copas y vasos. Conócelo aquí.

CUÁNTA AGUA GASTA UN LAVAVAJILLAS Y POR QUÉ ES UNA TECNOLOGÍA CLAVE PARA COMBATIR LA CRISIS HÍDRICA

Los negocios de la industria de alimentos tienen la responsabilidad de crear estrategias para ahorrar agua y minimizar el desperdicio de este recurso vital.

CUÁNTA AGUA GASTA UN LAVAVAJILLAS Y POR QUÉ ES UNA TECNOLOGÍA CLAVE PARA COMBATIR LA CRISIS HÍDRICA

Los negocios de la industria de alimentos tienen la responsabilidad de crear estrategias para ahorrar agua y minimizar el desperdicio de este recurso vital.

¿CÓMO DISMINUIR LOS COSTOS OCULTOS EN COCINAS INDUSTRIALES Y NEGOCIOS DEL SECTOR GASTRONÓMICO?

Una eficiente gestión de costos es uno de los secretos para el éxito financiero de cualquier negocio. Los costos ocultos pueden hacer la diferencia entre el éxito y el fracaso de un negocio.

¿CÓMO DISMINUIR LOS COSTOS OCULTOS EN COCINAS INDUSTRIALES Y NEGOCIOS DEL SECTOR GASTRONÓMICO?

Una eficiente gestión de costos es uno de los secretos para el éxito financiero de cualquier negocio. Los costos ocultos pueden hacer la diferencia entre el éxito y el fracaso de un negocio.

TIPOS DE SUCIEDAD EN LA INDUSTRIA DE ALIMENTOS Y CÓMO ELIMINARLOS

Existen varios tipos de suciedad en la industria de alimentos. Para el caso de la industria alimentaria y el sector Horeca, es necesario identificar los tipos de suciedad a lavar para poder desarrollar un proceso de lavado e higienización adecuado.

TIPOS DE SUCIEDAD EN LA INDUSTRIA DE ALIMENTOS Y CÓMO ELIMINARLOS

Existen varios tipos de suciedad en la industria de alimentos. Para el caso de la industria alimentaria y el sector Horeca, es necesario identificar los tipos de suciedad a lavar para poder desarrollar un proceso de lavado e higienización adecuado.

CONSEJOS PARA COMPRAR UN LAVAVAJILLAS INDUSTRIAL

Al momento de crear un negocio de hotelería o cocina, es vital conocer al detalle los equipos y requerimientos necesarios para optimizar los procesos dentro de todas áreas de tu negocio (entre ellos, el lavavajillas industrial).

CONSEJOS PARA COMPRAR UN LAVAVAJILLAS INDUSTRIAL

Al momento de crear un negocio de hotelería o cocina, es vital conocer al detalle los equipos y requerimientos necesarios para optimizar los procesos dentro de todas áreas de tu negocio (entre ellos, el lavavajillas industrial).

CRONOGRAMA DE MANTENIMIENTOS Y CUIDADOS DE TU LAVAVAJILLAS

El tiempo de vida del lavavajillas dependerá en gran parte del mantenimiento y cuidados que éste reciba. Es necesario conocer las acciones preventivas que se pueden tomar a fin de alargar el tiempo de vida de tu equipo lavavajillas industrial.

CRONOGRAMA DE MANTENIMIENTOS Y CUIDADOS DE TU LAVAVAJILLAS

El tiempo de vida del lavavajillas dependerá en gran parte del mantenimiento y cuidados que éste reciba. Es necesario conocer las acciones preventivas que se pueden tomar a fin de alargar el tiempo de vida de tu equipo lavavajillas industrial.

SEGURIDAD Y EFICIENCIA, LO QUE TU COCINA PROFESIONAL NECESITA EN EL LAVADO

Los profesionales de la gastronomía saben que uno de los peores enemigos de la eficiencia e higiene de su cocina es la acumulación de vajilla y utensilios sucios.

SEGURIDAD Y EFICIENCIA, LO QUE TU COCINA PROFESIONAL NECESITA EN EL LAVADO

Los profesionales de la gastronomía saben que uno de los peores enemigos de la eficiencia e higiene de su cocina es la acumulación de vajilla y utensilios sucios.